Todos los años los españoles reciben la comunicación del pago del Impuesto de Bienes Inmuebles (IBI).

El IBI es un tributo directo, de carácter real, de titularidad municipal y liquidación obligatoria, que grava el valor catastral de los bienes inmuebles en los términos establecidos en los artículos 60 a 77 del Texto Refundido de la Ley Regulador de las Haciendas Locales (TRLHL)

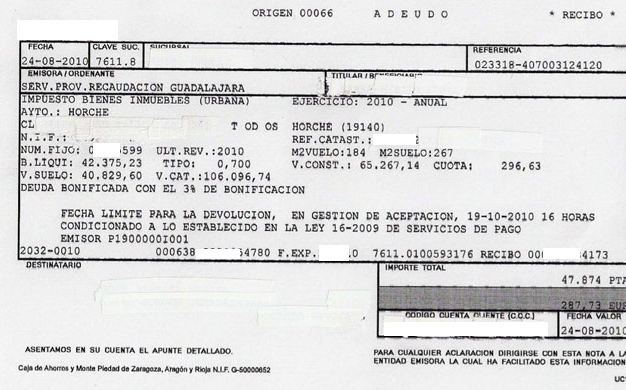

La Administración nos comunica cuál es la base imponible y la cuota o importe económico, que hemos de satisfacer y que tiene carácter de deuda tributaria.

Para la determinación de la base imponible del impuesto se toma en consideración al valor catastral de cada inmueble, bien sean rústicos o urbanos.

Pero ¿qué es el valor catastral?

Se trata de un valor administrativo determinado objetivamente para cada bien inmueble a partir de los datos obrantes en el catastro inmobiliario y que está integrado por el valor catastral del suelo y el valor catastral de las construcciones (art. 22 del Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI)).

La valoración catastral es el procedimiento de valoración colectiva, de carácter general, mediante el cual se actualizan simultáneamente los valores catastrales de todos los inmuebles de una misma clase o de un municipio. Tiene como objetivo obtener valores homogéneos y tener relación con los valores de mercado.

Está integrado, además, por dos conceptos: el valor del suelo y el valor de la construcción. Ambos se calculan partiendo del módulo básico de suelo y del módulo básico de construcción. Dichos módulos responden a una división territorial del municipio según áreas homogéneas y según un catálogo de tipologías constructivas establecidos previamente. El proceso de cálculo pasa por la adopción de un conjunto de coeficientes que corrigen las diferencias entre los distintos inmuebles.

Los conceptos contemplados para el cálculo del valor del suelo son: la longitud y número de fachadas, el fondo de la parcela, forma irregular, superficie diferente a la mínima exigida por el planeamiento urbanístico, imposibilidad de edificación temporal por antigüedad y afección por destino del terreno a la construcción de viviendas acogidas a algún régimen de protección oficial. Respecto de la valoración de la construcción se contemplan: antigüedad, uso, nivel de reforma y estado de conservación. También existen otros coeficientes que afectan conjuntamente a la edificación y al terreno como son la depreciación funcional o inadecuación, cargas singulares, etc.

Grava la propiedad y determinados derechos reales constituidos sobre los bienes inmuebles. Hay que pagarlo todos los años.

Se calcula multiplicando el valor catastral por unos coeficientes normalmente inferiores a 1. Si el Valor de Mercado de su inmueble es inferior al Valor Catastral Ud. tiene derecho a reclamar. NO PAGUE DE MAS.

Conozca si el Valor Catastral de SU VIVIENDA es razonable respecto al mercado sabrá si puede reclamar a la administración y ahorrarse impuestos.